Ни о чём →

Как не терять деньги при оплате через PayPal

Часто платите через PayPal и хотите быть уверенным что не переплачиваете 1-2% от суммы платежей? Тогда загляните под кат. Пользователям PayPal «со стажем», возможно, это будет не интересно, но кто знает…

На Хабре последнее время происходят загадочные события...

Данная статья уже публиковалась на Хабре в песочнице, однако после ивайта мистически исчезла из песочницы и не попала ни в «опубликованные», ни в «черновики».Поэтому если она найдется — дайте знать, удалю дубль.

В последнее время статьи о PayPal появляются с завидной регулярностью. Только ленивый не пишет об этом, кто-то ждет (ждал) возможности принимать платежи, кто-то просто регулярно пользуется и спешит поделиться новостями.

Из всей массы пользователей, по крайней мере российских, подавляющее большинство все же через PayPal платежи совершают, нежели принимают. Заметка в первую очередь нацелена на тех, кто регулярно (или не очень) совершает покупки в интернет, оплачивая их через PayPal, но кто не очень скрупулёзно изучал все тонкости и документацию на сайте. Для части из них, надеюсь, эта статья окажется полезной.

Я периодически пользуюсь PayPal (имею привязанную к аккаунту карту) для оплаты различных покупок в зарубежных магазинах (Европа, Китай, чуть менее США и проч. ), а так же регулярно оплачиваю услуги хостинга. Пользуюсь уже более 5 лет. Да и заказывать через интернет я начал лет 8 назад. Т.е. стаж определенный имею. И сам себя относил к пользователям достаточно грамотным в данных вопросах. Однако «и на старуху найдется» неизученная тема.

Оказалось, что имея карту российского банка, привязав ее к счету PayPal, и оплачивая покупки последние 2 года, я регулярно терял некоторый процент.

Суть в том, кто совершает конвертацию денег для покупки.

Естественно, что счет, выставленный забугорным магазином будет в валюте. Возьмем для примера моего хостера в США, регулярно выставляющего счета в USD.

Если счет вашей карты в валюте выставленного счета, в данном случае в долларах США, то тут никаких хитростей нет. Вам выставили счет на 10 долларов – при оплате 10 долларов с карты и спишутся. Тут уже вам решать где сэкономить: меняя свои тугрики на доллары и потом пихая их в банкомат для пополнения карты, или в отделении банка при пополнении сразу с конвертацией.

Если же счет вашей карты рублевый или отличается от валюты счета для оплаты (пример счет в USD, а на карте Евро), то тут при оплате будет осуществляться процесс конвертации вам не подконтрольный. Эта ситуация как раз описывает мой вариант.

Как же тут происходит процесс конвертации и по какому курсу он будет произведен? Давайте разберемся. Весь процесс списания денег на пальцах примерно следующий (гуру поправьте меня в терминах, если что): после того, как вы согласились оплатить счет, продавец, а точнее его банк-эквайер (тот банк через который продавец работает с пластиковыми картами, далее по тексту процессинговый центр) запрашивает ваш банк-эмитент (тот который выпустил карту) о наличии необходимой суммы на вашем счете, и если необходимая сумма доступна происходит списание со счета, а продавец получает уведомление о том, что платеж осуществлен. Т.е. цепочка эта состоит из трех звеньев. Продавец (счет) –> ПЦ (процессинговый центр) –> БЭ (банк эмитент).

Как правило (это справедливо для большинства зарубежных интернет-магазинов) сумма счета передается в ПЦ в неизменном виде, т.е. в валюте счета который вы собираетесь оплатить. ПЦ связывается с БЭ, и определив, что счет вашей карты отличается от оплачиваемого счета производит конвертацию суммы по своему курсу и запрашивает у вашего банка сумму в валюте вашего счета. Т.е. сколько в результате будет снято с вашего счета рублей вы точно не знаете, пока не получите выписку о совершенном платеже из своего банка.

Однако платежи через PayPal несколько отличаются от этой схемы. ПейПал (далее ПП) предлагает «позаботиться» о пользователе (данная услуга включена по умолчанию) и конвертирует сумму выставленного счета в валюту вашего счета сам. Таким образом, вы сразу на экране видите, что с вашей карты будет списано XXX рублей, по курсу YYY. И это, надо сказать, придает уверенности. Никакого беспокойства о сумме будущего списания, можно смело платить. Проверяем курс, сравниваем с местным, полагаем, что разница укладывается в рамки. Платим.

Вот тут то, простой пользователь (в моем лице), привыкший к комфорту и переплачивает эти несчастные 1-2%, т.к. курс ПП оказался выше курса процессингового центра. Да, за комфорт надо платить…

Сразу отмечу, что указанные суммы в 1-2% справедливы только для моего случая и вероятно зависят от конкретных банков, участвующих в платежной цепочке.

Тут несколько вариантов

Первый и основной – отключить конвертацию в ПП.

Второй, который скорее всего позволит дополнительно сэкономить, это иметь счет карты в той валюте, в которой будут выставляться счета интернет магазином. В таком случае платежная цепочка будет без конвертации, и уже конвертирование денег будет полностью на вашей совести, будь то, внутрибанковская конвертация при пополнении или переводе со счета на счет, или сторонний обмен и внесение на счет валюты.

Закрепим теоретический материал практикой.

Отключаем конвертацию в PayPal. Это легко может сделать каждый.

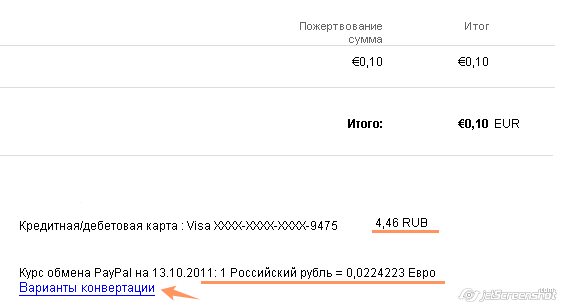

При совершении платежа ПП честно предупреждает, какой у него курс обмена и предлагает этим воспользоваться, однако также предлагает выбрать варианты конвертации (на примере счета в Евро):

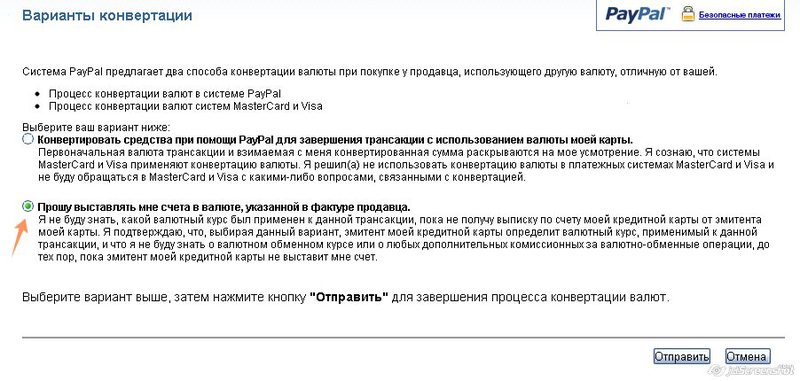

Нажимает «варианты конвертации» и выбираем «прошу выставлять мне счета в валюте продавца»:

Изменяем валюту счета карты (этот трюк будет доступен не всем). Некоторые банки выпускают карты жестко привязанные к одному счету. Таким образом вы выбираете валюту при заказе карты и в последствии изменить счет не можете (на сколько я понимаю это самая распространенная ситуация).

Однако есть банки, которые позволяют открыть несколько счетов, и привязать карту к необходимому. В таком случае можно отправиться в свой банк и оформить привязку карты к счету в нужной валюте.

Но технологии не стоят на месте, и сейчас есть банки, которые при заказе карт открывают сразу несколько счетов в различных валютах. (Как раз мой случай.) Что позволяет простым звонком в банк осуществить привязку к нужному счету. А с недавних пор данная услуга доступна и в интернет-банке, и можно обойтись даже без звонков.

Скриншоты данного процесса не привожу, т.к. во-первых будет рекламой, а во-вторых для каждого конкретного банка они будут отличаться.

Отвлекаясь от темы платежей в интернет, надо отметить, что данная услуга очень полезна и при частых поездках за границу. Выезжая за рубеж вы привязываете карту к тому счету в валюте которого будете расплачиваться в поездке. Экономия не большая, но копеечку бережет.

Уделяйте больше внимания деталям, проверяйте различные варианты, не давайте привычке и комфорту вас расслабить, считайте свои деньги, имейте правильный банк.

p.s. Надеюсь и я и вы не зря потратили время.

На Хабре последнее время происходят загадочные события...

Данная статья уже публиковалась на Хабре в песочнице, однако после ивайта мистически исчезла из песочницы и не попала ни в «опубликованные», ни в «черновики».Поэтому если она найдется — дайте знать, удалю дубль.

В последнее время статьи о PayPal появляются с завидной регулярностью. Только ленивый не пишет об этом, кто-то ждет (ждал) возможности принимать платежи, кто-то просто регулярно пользуется и спешит поделиться новостями.

Из всей массы пользователей, по крайней мере российских, подавляющее большинство все же через PayPal платежи совершают, нежели принимают. Заметка в первую очередь нацелена на тех, кто регулярно (или не очень) совершает покупки в интернет, оплачивая их через PayPal, но кто не очень скрупулёзно изучал все тонкости и документацию на сайте. Для части из них, надеюсь, эта статья окажется полезной.

Предыстория

Я периодически пользуюсь PayPal (имею привязанную к аккаунту карту) для оплаты различных покупок в зарубежных магазинах (Европа, Китай, чуть менее США и проч. ), а так же регулярно оплачиваю услуги хостинга. Пользуюсь уже более 5 лет. Да и заказывать через интернет я начал лет 8 назад. Т.е. стаж определенный имею. И сам себя относил к пользователям достаточно грамотным в данных вопросах. Однако «и на старуху найдется» неизученная тема.

Оказалось, что имея карту российского банка, привязав ее к счету PayPal, и оплачивая покупки последние 2 года, я регулярно терял некоторый процент.

Суть

Суть в том, кто совершает конвертацию денег для покупки.

Естественно, что счет, выставленный забугорным магазином будет в валюте. Возьмем для примера моего хостера в США, регулярно выставляющего счета в USD.

Если счет вашей карты в валюте выставленного счета, в данном случае в долларах США, то тут никаких хитростей нет. Вам выставили счет на 10 долларов – при оплате 10 долларов с карты и спишутся. Тут уже вам решать где сэкономить: меняя свои тугрики на доллары и потом пихая их в банкомат для пополнения карты, или в отделении банка при пополнении сразу с конвертацией.

Если же счет вашей карты рублевый или отличается от валюты счета для оплаты (пример счет в USD, а на карте Евро), то тут при оплате будет осуществляться процесс конвертации вам не подконтрольный. Эта ситуация как раз описывает мой вариант.

Теория

Как же тут происходит процесс конвертации и по какому курсу он будет произведен? Давайте разберемся. Весь процесс списания денег на пальцах примерно следующий (гуру поправьте меня в терминах, если что): после того, как вы согласились оплатить счет, продавец, а точнее его банк-эквайер (тот банк через который продавец работает с пластиковыми картами, далее по тексту процессинговый центр) запрашивает ваш банк-эмитент (тот который выпустил карту) о наличии необходимой суммы на вашем счете, и если необходимая сумма доступна происходит списание со счета, а продавец получает уведомление о том, что платеж осуществлен. Т.е. цепочка эта состоит из трех звеньев. Продавец (счет) –> ПЦ (процессинговый центр) –> БЭ (банк эмитент).

Посмотрим еще детальнее

Как правило (это справедливо для большинства зарубежных интернет-магазинов) сумма счета передается в ПЦ в неизменном виде, т.е. в валюте счета который вы собираетесь оплатить. ПЦ связывается с БЭ, и определив, что счет вашей карты отличается от оплачиваемого счета производит конвертацию суммы по своему курсу и запрашивает у вашего банка сумму в валюте вашего счета. Т.е. сколько в результате будет снято с вашего счета рублей вы точно не знаете, пока не получите выписку о совершенном платеже из своего банка.

Однако платежи через PayPal несколько отличаются от этой схемы. ПейПал (далее ПП) предлагает «позаботиться» о пользователе (данная услуга включена по умолчанию) и конвертирует сумму выставленного счета в валюту вашего счета сам. Таким образом, вы сразу на экране видите, что с вашей карты будет списано XXX рублей, по курсу YYY. И это, надо сказать, придает уверенности. Никакого беспокойства о сумме будущего списания, можно смело платить. Проверяем курс, сравниваем с местным, полагаем, что разница укладывается в рамки. Платим.

Вот тут то, простой пользователь (в моем лице), привыкший к комфорту и переплачивает эти несчастные 1-2%, т.к. курс ПП оказался выше курса процессингового центра. Да, за комфорт надо платить…

Сразу отмечу, что указанные суммы в 1-2% справедливы только для моего случая и вероятно зависят от конкретных банков, участвующих в платежной цепочке.

О том как избежать переплаты

Тут несколько вариантов

Первый и основной – отключить конвертацию в ПП.

Второй, который скорее всего позволит дополнительно сэкономить, это иметь счет карты в той валюте, в которой будут выставляться счета интернет магазином. В таком случае платежная цепочка будет без конвертации, и уже конвертирование денег будет полностью на вашей совести, будь то, внутрибанковская конвертация при пополнении или переводе со счета на счет, или сторонний обмен и внесение на счет валюты.

Практика

Закрепим теоретический материал практикой.

Отключаем конвертацию в PayPal. Это легко может сделать каждый.

При совершении платежа ПП честно предупреждает, какой у него курс обмена и предлагает этим воспользоваться, однако также предлагает выбрать варианты конвертации (на примере счета в Евро):

Нажимает «варианты конвертации» и выбираем «прошу выставлять мне счета в валюте продавца»:

Изменяем валюту счета карты (этот трюк будет доступен не всем). Некоторые банки выпускают карты жестко привязанные к одному счету. Таким образом вы выбираете валюту при заказе карты и в последствии изменить счет не можете (на сколько я понимаю это самая распространенная ситуация).

Однако есть банки, которые позволяют открыть несколько счетов, и привязать карту к необходимому. В таком случае можно отправиться в свой банк и оформить привязку карты к счету в нужной валюте.

Но технологии не стоят на месте, и сейчас есть банки, которые при заказе карт открывают сразу несколько счетов в различных валютах. (Как раз мой случай.) Что позволяет простым звонком в банк осуществить привязку к нужному счету. А с недавних пор данная услуга доступна и в интернет-банке, и можно обойтись даже без звонков.

Скриншоты данного процесса не привожу, т.к. во-первых будет рекламой, а во-вторых для каждого конкретного банка они будут отличаться.

Отвлекаясь от темы платежей в интернет, надо отметить, что данная услуга очень полезна и при частых поездках за границу. Выезжая за рубеж вы привязываете карту к тому счету в валюте которого будете расплачиваться в поездке. Экономия не большая, но копеечку бережет.

Выводы от КО

Уделяйте больше внимания деталям, проверяйте различные варианты, не давайте привычке и комфорту вас расслабить, считайте свои деньги, имейте правильный банк.

p.s. Надеюсь и я и вы не зря потратили время.

10.12.2011 07:05+0400